¿Transportas tus productos dentro del territorio nacional? Conoce con el nuevo complemento Carta Porte.

¿Qué es un CFDI de traslado?

Es el comprobante fiscal que se emite para amparar el traslado de un bien, dentro del territorio nacional. SE EMITE POR EL PROPIETARIO DEL BIEN o por las personas con permiso para realizar el transporte.

Antecedentes del CFDI de traslado

- 2012. Se adiciona el artículo 29-D en el CFF, DECRETO por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación. DOF 12-12-2011.

- 2013. Se incorpora en la Segunda Resolución de Modificaciones a la Resolución. Miscelánea Fiscal para 2013, (DOF 31-05-2013), regla 1.2.9.4. Comprobante fiscal simplificado que podrá acompañar el transporte de mercancías.

- 2014. Se deroga el artículo 29-D en el CFF y se reforma último párrafo del art. 29 del CFF, Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación. DOF 09-12-2013.

- 2017. 2.7.1.9. CFDI que podrá acompañar el transporte de mercancías.

Complemento Carta Porte

El objetivo de este complemento es fortalecer el CFDI de traslado a efecto de integrar mecanismos de control e información que permita tener plena trazabilidad en el traslado de mercancias en territorio nacional, para reforzar los actos de fiscalizaciñon, combatir el contrabando de mercancias de procedencia ilícita, y se dote a las autoridades de todos los niveles de elementos de verificación.

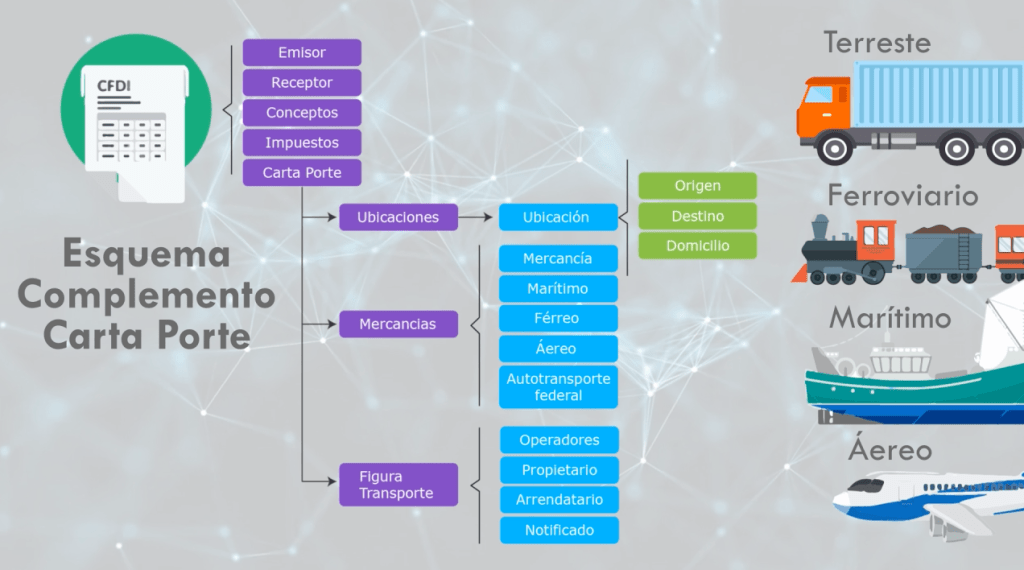

Estructura del complemento

- 3 Elementos, (conjunto o grupo de datos);

- 31 Nodos que derivan de los elementos, (subconjuntos de datos);

- 190 Campos, (43 datos se registran con un catálogo y 66 con un patrón definido);

- 17 Atributos con catálogos del SAT y 26 de SCT.

Esquema del complemento

Emite correctamente tus CFDI´s de Traslado

Pronto te daremos a conocer los cambios oficiales por parte del SAT, con el nuevo complemento Carta Porte. Si requieres Consultoría Fiscal para la correcta emisión de tus CFDI´s de traslado contáctanos aquí