Página 39 de 56

¿No te han entregado tu factura? Repórtalo al SAT

Genera tu solicitud por la no emisión de tu factura ante el SAT.

1. Ingresa al aplicativo del SAT:

https://aplicacionesc.mat.sat.gob.mx/mx.gob.sat.agsc.solicitud.internet.cfdi.web/solicitud.aspx

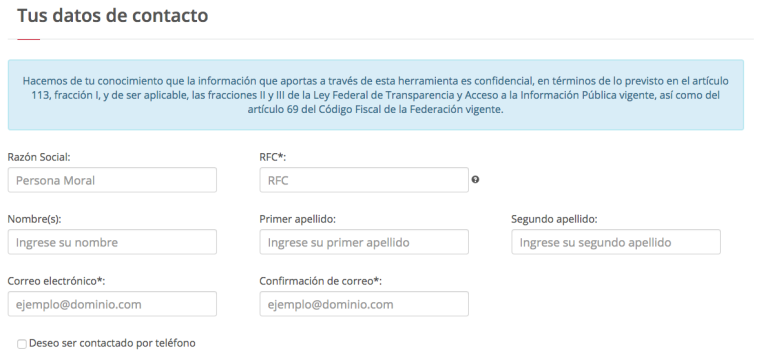

Recuerda integrar dentro de tu solicitud la mayor cantidad de datos de tu proveedor y los tuyos para que el SAT se mantenga en contacto contigo.

2. Captura los datos de la persona o empresa que no te ha emitido tu factura, en esta sección deberás ingresar el nombre o razón social de tu proveedor:

3. Proporciona toda la información posible. Da una descripción del producto o servicio que adquiriste y la forma en la que solicitaste tu factura o bien la respuesta que te dio tu proveedor para no entregarla.

4. Proporciona el domicilio de la persona o empresa que no te ha emitido tu factura.

5. Proporciona tus datos para recibir actualizaciones sobre tu solicitud.

Guarda el folio y contraseña para dar seguimiento a tu solicitud. Esta información, así como las instrucciones para dar seguimiento a tu solicitud, te serán enviadas al correo proporcionado, desde la dirección de correo: solicitudesdefactura@sat.gob.mx

TODO LO QUE DEBES SABER ACERCA DEL COMPLEMENTO DE RECEPCIÓN DE PAGOS SEGÚN EL SAT

Ciudad de México. El contribuyente. El complemento de recepción de pagos es una de las adiciones más recientes al CFDI versión 3.3. Éste sigue causando muchas confusiones a los contribuyentes aún en la actualidad, por lo que el día de ayer el SAT publicó una breve guía con lo que cree que son los puntos más importantes a tener en consideración al respecto. Te compartimos los puntos de la guía.

¿En qué casos debe usarse?

- El complemento de recepción de pagos se usa sólo cuando se trata de pagos en parcialidades o diferidos.

- No se debe usar cuando se pague en una sola exhibición, ni aunque se trate de salarios u honorarios.

- Se considera pago en una sola exhibición si conoces la forma de pago y éste se realiza antes de la fecha de la declaración mensual.

- Por no expedir el complemento de recepción de pagos aplican las mismas sanciones que por no expedir CFDI.

- El complemento de pagos es un requisito para deducir gastos y acreditar impuestos

Excepciones

- Si el pago se concluye a más tardar el día 17 del mes inmediatamente posterior a la expedición del CFDI, no será necesario emitir el comprobante de pago. Para que aplique lo anterior es necesario que se haya pactado que el pago se concluirá antes del plazo y que de hecho se termine de pagar en él.

Otras consideraciones

- Se puede emitir un complemento de pago por cada parcialidad o uno solo por todos los recibidos en un mes, siempre que correspondan a un solo receptor del comprobante

- El uso que debe inscribirse en la factura debe ser “P01” Por definir.

- Si se te niega el complemento de pago puedes reportarlo a través del portal del SAT, en Solicitudes por la no emisión de factura.

Inspectores del SAT, Salud y Profeco desaparecerán, se confiará en la gente, dice AMLO

Ciudad de México. Animal Político. Los inspectores del Servicio de Administración Tributaria (SAT), Salud y de la Procuraduría Federal del Consumidor (Profeco), entre otras, ya no existirán, anunció Andrés Manuel López Obrador.

El presidente electo de México dijo que ahora el ciudadano tendrá que firmar un documento asegurando que “es consciente” de que debe actuar con rectitud y cumpliendo todos los requisitos de la ley.

“No va a haber mordidas arriba ni va a haber mordidas abajo. ¿Saben qué vamos a tomar como decisión? Ya se está analizando: ya no va a haber inspectores de calle. Esos inspectores de vía pública, porque todas las secretarías tienen inspectores: Economía, la Procuraduría del Consumidor, Salud… todo el que tiene una tienda, una pequeña empresa, le dicen ‘a ver tus papeles’. Nada. Va a recoger el moche”.

Explicó que los ciudadanos solo tendrán que firmar un documento que diga “conozco el reglamento de la Secretaría de Salud, conozco el reglamento y las leyes de la Defensa del Consumidor, conozco las leyes de Economía y estoy en orden y estoy consciente de que todos debemos de actuar hablando con la verdad y con rectitud. Y ya nunca va a tener una inspección”, dijo López Obrador.

Actualmente, el SAT puede realizar auditorías, inspecciones, o revisiones a los contribuyentes, para comprobar si éstos, en efecto, cumplieron debidamente con sus obligaciones fiscales al pagar la cantidad de contribuciones que les correspondía.

Aseguró que no habrá inspectores todo el tiempo, pero sí habrá sorteos. “Al que le caiga, entonces sí, va la inspección. Ahí sí, se le aplica la ley.”

López Obrador dijo que “no se va a permitir la corrupción. No es el discurso de la campaña, es una convicción: el que se dedique a la corrupción, a hacer negocio al amparo del poder público va a ser castigado”.

Pronto podrás recibir notificaciones del IMSS en tu buzón tributario

Ciudad de México. El Contribuyente.

Para poder recibir las notificaciones del IMSS en el buzón tributario, es necesario que los patrones antes den su autorización.

El buzón tributario es el principal medio de comunicación entre el Servicio de Administración Tributaria (SAT) y los contribuyentes. Sirve para realizar trámites, presentar promociones y documentación, atender requerimientos y obtener respuesta a tus dudas. El SAT lo usa para notificar de actos administrativos a los contribuyentes y lo puede usar cualquier persona física o moral.

Resulta que la lista de cosas que podrás hacer a través de él se amplía, pues José Arturo Lozano Enríquez, director de incorporación y recaudación del Instituto Mexicano del Seguro Social (IMSS), tuiteó que próximamente los patrones también podrán usarlo para recibir avisos, información y notificaciones de los actos administrativos, entre otros documentos emitidos por el IMSS.

Sin embargo, para poder hacer uso de esa facilidad es necesario autorizarlo. Con este fin, la próxima quincena el Instituto lanzará la aplicación a través de la cual se podrá dar la autorización necesaria para recibir las notificaciones del IMSS en el buzón tributario.

¿Qué es el impuesto digital propuesto por legisladores en México?

Ciudad de México. El Economista. El grupo parlamentario del PRD propuso una iniciativa de ley con proyecto de decreto para que las empresas que brindan “determinados” servicios digitales en México tengan que pagar un impuesto por la prestación de estos servicios. En caso de que sea aprobada, la iniciativa, la cual fue sometida al pleno de la Cámara de Diputados por el legislador del PRD Javier Salinas Narváez, obligará a las empresas nacionales o extranjeras que operen en México y que brinden servicios digitales a pagar un impuesto equivalente a 3% de sus ingresos brutos totales generados por la prestación de estos servicios.

La propuesta de los diputados sigue las mismas directrices que la hecha por el Parlamento de la Unión Europea en marzo pasado y se alinea con otros gobiernos del mundo que han impulsado este impuesto, como Chile y Argentina, en el caso de América Latina; Noruega, que llega a cobrar hasta 25% de impuesto por estos servicios y más recientemente España.

De acuerdo con el documento de la iniciativa, los servicios digitales propensos a ser gravados son aquellos cuyo funcionamiento dependa de “la creación de valor por parte de los usuarios” y en los que haya un “mayor desajuste entre el lugar en que se gravan los beneficios y el lugar donde están establecidos los usuarios”. Esto quiere decir que se cobrará el impuesto a aquellos servicios en los que los usuarios tengan una participación importante en la creación de valor y cuyas ganancias generadas por usuarios mexicanos sean gravadas en países del extranjero.

¿Quiénes tendrán que pagar este impuesto?

Son tres los tipos de servicios en los que aplicaría este impuesto, en caso de que fuera aprobada la iniciativa de ley:

- Los servicios que provean de una interfaz digital de publicidad que esté dirigida a los usuarios de dicha interfaz. En este caso entran algunos servicios de empresas como Google, Facebook, Twitter, Instagram, Spotify, entre otros.

- Los servicios que brinden una interfaz digital “multifascética” que permita a los usuarios localizar a otros usuarios e interactuar con ellos, lo que también incluye a las empresas que facilitan la entrega de bienes o servicios. Algunos ejemplos de estas compañías son: Mercado Libre, Rappi, Uber y Airbnb. Quedan exentos los servicios de mensajería instantánea, como Whatsapp, Telegram y Facebook Messenger, los de correo electrónico y los de pago, como PayPal y Mercado Pago. También quedan fuera las tiendas virtuales de marcas minoristas para las que internet es sólo un canal de comunicación con los usuarios.

- Los servicios que supongan la transmisión de datos recopilados de los usuarios que hayan sido generados por actividades desarrolladas por estos últimos en las interfaces digitales. Dependiendo de lo que se entienda por “transmisión de datos”, en este caso entrarían los servicios de prácticamente todas las empresas que forman parte de la economía digital: desde Google y Facebook hasta Netflix, Spotify y Amazon.

Se aprecia la necesidad de gravar los crecientes ingresos provenientes de los servicios digitales prestados por las empresas globales más importantes del mundo, las cuales no tributan en nuestro país, a pesar de contar con ingresos ingentes por la venta de servicios en México”, refiere la iniciativa, que aclara que los ingresos sujetos a este gravamen son aquellos que se obtienen de la “contribución” que hacen los usuarios a estos servicios y “no la propia participación de los usuarios”.

Siguiendo la propuesta de la directiva europea, sólo aquellas empresas de servicios digitales que registren un ingreso total mayor a 107 millones de pesos tendrán que pagar este impuesto, cuya tasa de 3% también toma como referente el caso de la Unión Europea.

“Este umbral también permite excluir a las empresas pequeñas y medianas”, refiere el documento, el cual agrega que las grandes empresas tienen oportunidad para emprender prácticas de planificación fiscal más agresivas, con el fin de mitigar las consecuencias de este nuevo gravamen.

El SAT hace nuevas modificaciones a los catálogos del CFDI

CDMX. El Contribuyente. Los catálogos del CFDI (Comprobante Fiscal Digital por Internet) actualizados en esta ocasión son el de Números de Pedimento de Aduana y el de Patente de Aduana.

El 9 de octubre de 2018, el SAT publicó en su página de internet una actualización a los catálogos del CFDI. Específicamente nos referimos a: “c_NumPedimentoAduana”, con los números de pedimento operados en aduanas, y el catálogo “c_PatenteAduanal”, que contiene nuevas patentes, agregadas al catálogo de Números de Pedimento.

Éstos catálogos se usan para ventas directas de bienes importados

| c_Aduana | Patente | Ejercicio | Cantidad | Inicio de vigencia |

| 43 | 1099 | 2018 | 999999 | 10/10/2018 |

| 07 | 1656 | 2018 | 999999 | 10/10/2018 |

| 27 | 1662 | 2018 | 999999 | 10/10/2018 |

| 19 | 1760 | 2018 | 999999 | 10/10/2018 |

| 16 | 3351 | 2018 | 999999 | 10/10/2018 |

| 80 | 3426 | 2018 | 999999 | 10/10/2018 |

| 07 | 3479 | 2018 | 999999 | 10/10/2018 |

| 19 | 3680 | 2018 | 999999 | 10/10/2018 |

| 23 | 3989 | 2018 | 999999 | 10/10/2018 |

| 81 | 6001 | 2018 | 999999 | 10/10/2018 |

La vigencia de estas patentes empieza a partir del 10 de octubre de 2018, sin embargo los cambios serán obligatorios 3 meses después: el 10 de enero de 2019.

Por otro lado, las patentes aduanales agregadas al catálogo “c_PatenteAduanal” son:

| c_PatenteAduanal | Inicio de vigencia |

| 1774 | 24/09/2018 |

| 1776 | 24/09/2018 |

Si bien las patentes son vigentes a partir del 24 de septiembre de 2018, éstos cambios también serán obligatorios tres meses más tarde, a partir del 24 de diciembre de 2018.

La patente aduanal es el permiso otorgado por la autoridad aduanera a una persona física para hacer los trámites en la aduana en la que esté adscrito y le otorga un número con el cual identificarlo.

Conoce las funciones del nuevo portal del SAT

CDMX. El Contribuyente: El Servicio de Administración Tributaria cuenta con un nuevo Portal de Trámites y Servicios; el cual presenta seis aplicaciones:

1.- Personaliza tu portal

Personaliza la información de acuerdo al tipo de contribuyente que eres.

2.- Nuevo buzón tributario

El buzón tributario funciona como un mecanismo de comunicación bidireccional entre el contribuyente y el SAT. Cada vez que el SAT requiera hacer una notificación, enviar información útil para el cumplimiento de tus obligaciones fiscales, solicitar información o requerir respuesta a un trámite, la depositará en tu buzón. A su vez, podrás realizar trámites y presentar avisos.

3.- Cómo habilitar tu buzón tributario

El nuevo buzón tributario cuenta con un nuevo diseño, adaptable a dispositivos móviles y de fácil navegación y te muestra de una forma simple como habilitarlo.

4.- Navega en dispositivos móviles

Ahora es posible navegar desde tu teléfono celular o tableta. El nuevo portal del SAT está programado para ajustarse, colocando los elementos de diseño de modo que se adapten al ancho de cada uno de esos dispositivos procurando ante todo la mejor experiencia de navegación.

5.- Ingreso a la versión anterior del portal

Se puede acceder a la versión anterior.

6.- Ubica un servicio o trámite

Existen diferentes funcionalidades que te auxiliarán para localizar un servicio o trámite de tu interés, entre ellas, el buscador, el menú de navegación principal y el panel central.

Este nuevo Portal te permite localizar rápidamente los contenidos de tu interés. Ya que habilita un menú con los contenidos más usados del régimen o tipo de contribuyente como son:

- Declaraciones

- Factura Electrónica

- Actualización al RFC y otros padrones

- Adeudos fiscales

- Devoluciones y compensaciones

- Otros trámites y servicios

- Comercio exterior

7.- Personalización

Para personalizar la información de acuerdo al tipo de contribuyente que eres, es necesario habilitar el buzón tributario.

Una vez que ingreses a tu buzón tributario, identificará los regímenes a los que perteneces y mostrará exclusivamente los trámites o servicios que te aplican, es decir, los trámites, noticias, calendario y orientaciones se personalizarán de acuerdo a tus regímenes. Adicionalmente, se habilitará la opción de “Favoritos” y de “Configuración”.

En el caso de que tengas dos o más regímenes registrados, por ejemplo, eres Asalariado y Arrendador, el buzón tributario mostrará la información que te corresponde por ambos regímenes.

Sin embargo, en el Panel Central y en el menú de “trámites más usados” sólo mostrará los trámites de tu régimen más importante.

8.- La Conciliación del CFDI

En el nuevo Portal del SAT se cuenta también con una aplicación para conciliar la entrega del CFDI que no fue entregado al contribuyente a través del menú de Otros Trámites y Servicios, en el submenú Quejas y Denuncias, para lo cual solo se requiere ingresar:

- El RFC del Proveedor.

- El RFC del Contribuyente solicitante.

- La fecha de la operación.

- El monto de la compra.

Con estos datos el SAT aplica las medidas coercitivas necesarias al proveedor a fin de que en forma voluntaria emita el CFDI.